[wpanchor id=”inicio”]

![]()

Economia e Energia – E&E Nº 98, janeiro a março 2018

ISSN 1518-2932

Palavras do Editor:

É A CONTABILIDADE, ESTÚPIDO!

Foi uma surpresa constatar que convergiam os dois principais temas deste número da E&E: a Crise na Eletronuclear e o Poder da Contabilidade. Isso inspirou o título desse editorial que busca chamar a atenção da importância da Contabilidade. Parafraseamos o “É a Economia, estúpido!” do publicitário James Carville, cuja contundente frase foi considerada a chave da surpreendente vitória do até então pouco conhecido Governador de Arkansas, Bill Clinton, na eleição americana de 1992 sobre o Presidente Bush (pai) que vinha simplesmente de vitória na Guerra do Iraque e do desmonte da União Soviética, consagrado pela queda do muro de Berlin.

A construção de Angra 3 colocou a Eletronuclear, proprietária de duas usinas em funcionamento, em situação de patrimônio negativo já em 2015. Isso aconteceu porque a tarifa futura negociada não era suficiente para cobrir os custos da usina. O patrimônio negativo resulta do impairment que é calculado projetando o déficit tarifário por toda a vida da usina.

Esta situação (que ainda persiste), aliada às intervenções da Justiça e Polícia Federal no âmbito das operações Lava-Jato, levaram a interrupção das obras em 2015. Essa interrupção gerou o vencimento de compromissos com os bancos financiadores de 55 milhões de reais que absorveriam cerca de 20% de sua receita, advinda da geração de Angra 1 e 2, e inviabilizariam (ou estão inviabilizando) a continuidade da geração elétrica nuclear de forma segura. Chamamos a atenção neste número para esse grave Crise na Eletronuclear.

O Brasil encontra-se mais uma vez em uma encruzilhada em relação à Angra 3. No pressuposto de que se resolva o problema operacional da Eletronuclear, caberá tomar uma decisão sensata sobre terminar ou não Angra 3. Alguma decisão talvez ainda seja possível nesse ano eleitoral de 2018 e o fórum de decisão seria o Conselho Nacional de Política Energética – CNPE.

Um aspecto fundamental nessa decisão é responder a questão se essa usina, por seu longo período de construção, não estaria defasada do ponto de vista técnico e de segurança. A questão não é trivial uma vez que existem equipamentos fabricados há 30 anos e projetados há 40 anos. Um bom estudo sobre a questão foi realizado pela Eletronuclear; seu resumo executivo é publicado nesta edição.

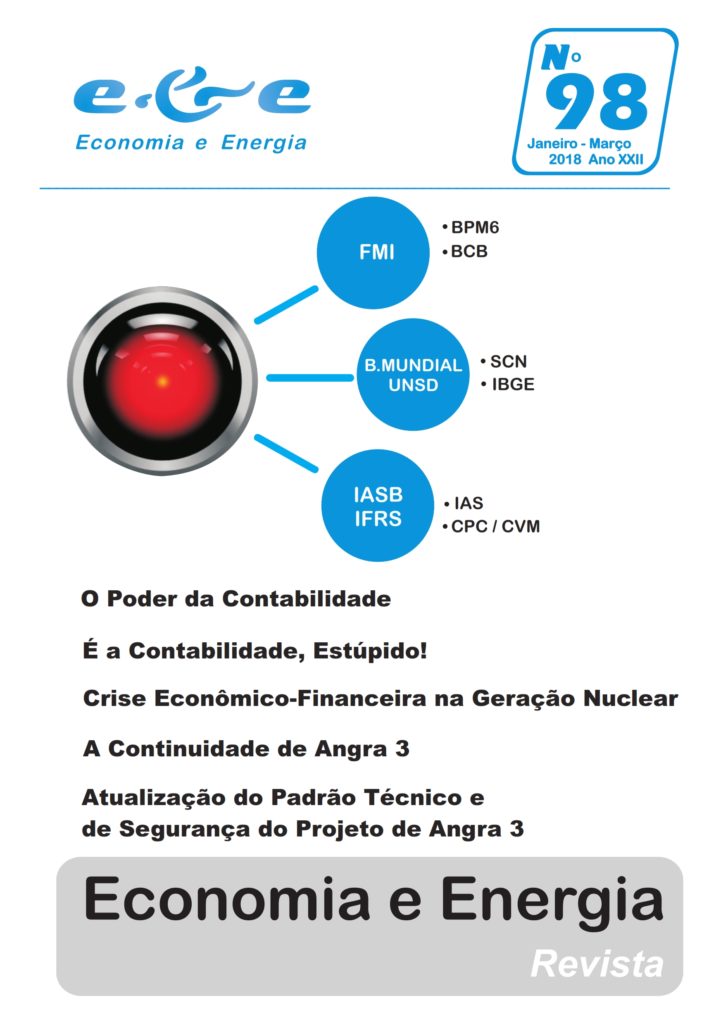

Apresentamos também mais um artigo, O Poder da Contabilidade que faz parte da série de problemas levantados no Número 96 dessa revista. Chama-se a atenção para o poder dos órgãos de arrecadação sobre a economia das empresas. Este poder é exercido via emissão de normas contábeis que empresas (e também cidadãos) devem cumprir e é apoiado por um arsenal informático crescente que amplia seu alcance. A Lei 11.638 de 2007, que modificou a Lei 6.385 de 1976, facilitou o processo de assimilação das normas internacionais. No caso das empresas de capital aberto isto já está sendo feito via Comissão de Valores Mobiliários – CVM. Isto desloca parte do poder sobre a contabilidade das empresas para os órgãos internacionais.

As normas que regem a contabilidade do País (Contabilidade Nacional) e do comércio exterior (Balanço de Pagamentos) já são diretamente derivadas das internacionais. No primeiro caso, o processo de elaboração e discussão é liderado pelo Banco Mundial e, no segundo, as normas são estabelecidas pelo FMI. A internacionalização das normas aplicadas na contabilidade empresarial brasileira facilita o objetivo de estabelecer um conjunto normativo contábil para todos os países.

Nas análises realizadas nesta revista (E&E Nos 96 e 97), foi mostrado como as normas contábeis internacionais adotadas no País já apresentam impactos sobre a contabilidade nacional e sobre o balanço de pagamentos de centenas de bilhões de dólares. O exame da crise da Eletronuclear mostrou que sua origem está vinculada a uma norma internacional contábil de recente introdução no Brasil. O valor do impairment é cerca de 9 bilhões de reais negativos, cancela o valor de Angra 1 e 2.

Com efeito, a apuração do impairment (que deu origem à paralisação de Angra 3) é prevista na norma internacional IAS 36 (de 2004); o Comitê de Pronunciamentos Contábeis – CPC “traduziu” a norma internacional para os padrões locais em seu primeiro pronunciamento CPC 01 (em 06/08/2010). A CVM (Deliberação 639 de 07/10/2010) aprovou e tornou obrigatória a adoção do CPC 01 para as companhias de capital aberto. Igualmente a ANEEL (na Resolução normativa 605 de 19/02/2014 de aprovação de Manual de Contabilidade do Setor Elétrico – MCSE) adotou o CPC 01. Uma inesperada relação surgiu entre os dois temas abordados que leva a nos dizer:

É a Contabilidade, estúpido!

Neste Número:

| É a Contabilidade, Estúpido! | Crise na Geração Nuclear | A Continuidade de Angra 3 | Atualização do Padrão Técnico e de Segurança do Projeto de Angra 3 | O Poder da Contabilidade | E&E 98 Tudo |