Artigo:

CONDIÇÕES DE CONTORNO PARA

PARCERIAS NO SETOR NUCLEAR BRASILEIRO

Carlos Feu Alvim e Olga Mafra

feu@ecen.com e olga@ecen.com

Resumo

A maior participação do capital privado na área nuclear se inscreve dentro da tentativa geral de levantar os obstáculos para o desenvolvimento na área.

Como se trata de uma área reconhecidamente estratégica, por razões que são enumeradas no trabalho, tem-se que definir os limites do que é estratégico e até onde vai a participação do Estado

Palavras Chave

Angra 3, balanço de pagamento, contas nacionais, monopólio nuclear, parcerias, RMB, radiofármacos, setor nuclear, área estratégica.

_______________________________

1. Introdução

O tema Modelos de Parcerias no Setor Nuclear Brasileiro foi sugerido aos autores pelos organizadores do SIEN 2018[1] onde foi feita uma apresentação a respeito. A proposta deste artigo foi abordar o assunto através das condições de contorno existentes para essas parcerias no Brasil atual.

As parcerias surgem como uma maneira de renovar o ambiente institucional, no quadro atualmente existente no Brasil, onde existe o monopólio estatal sobre a maior parte das atividades nucleares. Esse monopólio pode ser, desde já, considerado uma das condições de contorno a ser discutida.

A consideração inicial que se faz é que essa abertura a parcerias pode ser encarada positivamente como uma oportunidade de suavizar o monopólio para mantê-lo em seus aspectos essenciais ou, negativamente, como uma forma de enfraquecer o monopólio e até mesmo para eliminar o uso energético nuclear no País como já fizeram alguns países.

Parte-se aqui do princípio de que o domínio da tecnologia nuclear tem um caráter estratégico e é propósito nacional manter a atividade existente e preservar os desenvolvimentos já alcançados. Para que um país alcance sucesso, em qualquer atividade de importância estratégica de longo prazo, é necessário uma Política de Estado.

Na área nuclear, isto é evidente porque os projetos nucleares de qualquer natureza forçosamente ultrapassam os períodos de um ou dois mandatos presidenciais. São exemplos a construção de reatores para geração de energia, construção de submarinos nucleares, construção de instalações de qualquer etapa do ciclo do combustível nuclear e a construção de reator de teste de materiais e produção de radioisótopos.

Uma Política Nuclear precisa ter durabilidade e isto só é possível se ela for um reflexo da vontade nacional, portanto ela necessita de um consenso nacional o que significa uma aprovação ampla, embora não obrigatoriamente uma unanimidade. Um significativo progresso foi realizado, no final desse governo através do Comitê de Desenvolvimento do Programa Nuclear Brasileiro – CDPNB (Brasil, GSI/PR, 2018) que aprovou uma Política Nuclear Brasileira que esta à espera de aprovação do Presidente da República.

No Brasil, a presença do Estado nas atividades nucleares é indispensável pela própria natureza dessas atividades. Tomando o caso mais evidente, seria impossível de se imaginar, por exemplo, transferir instalações de enriquecimento usando um processo de privatização por licitação, por mais que existam interessados.

Não que isso não seja possível em outras sociedades; os EUA optaram por ter instalações de enriquecimento por ultra -centrifugação, construídas através de capitais externos, em seu território. Lá isto é possível pelo amplo Domínio do Estado sobre toda a atividade privada na área.

No Brasil Isto significaria transmitir para particulares uma tecnologia cujo derivativo pode estar associado à produção de uma arma nuclear. No caso da venda para outros países isso significaria abrir mão do esforço realizado para vencer dificuldades, dos mais variados tipos, para desenvolver o ciclo do combustível nuclear. Vale lembrar que a transferência de tecnologia nessa área nos foi vetada e o esforço teve que ser realizado com tecnologia própria.

Um progresso na área de desestatização ocorreu através da Emenda Constitucional nº 49, de 2006 (Brasil , 2016) que autorizou a iniciativa privada, sob o regime de permissão, a produção, comercialização e utilização de radioisótopos de meia-vida igual ou inferior a duas horas para uso médico.

Está em discussão, entre outros assuntos, no âmbito da CDPNB a maior flexibilização da comercialização e utilização de radioisótopos de maior vida média em pesquisa e usos médicos, agrícolas e industriais (Anexo 1).

Portanto, dependendo da área do setor nuclear em questão, pode haver ou não, interesse do País em estabelecer parcerias internas ou externas com empresas ou instituições, publicas ou privadas, sempre que mantido o controle e supervisão governamental.

2. O Caráter Estratégico da Energia Nuclear

A questão nuclear lida com macro-objetivos nacionais. Por essa razão, esse assunto é considerado como estratégico no Brasil e em todos os grandes países do mundo sem exceção. Ou seja, a primeira “condição de contorno” da questão nuclear é que este é um assunto estreitamente ligado aos macro-objetivos nacionais.

2.1 Macro-objetivos Nacionais Ligados ao Setor Nuclear

Deve-se lembrar, primeiramente, que os objetivos que levaram ao Monopólio Nuclear (no início da década de 60 e que aos poucos foi sendo modificado) não são mais os mesmos da época do estabelecimento do monopólio. (Artigo 177 da Constituição de 88 e Art. 21 Competência).

Na época, o Brasil ainda não renunciara à posse de explosivos nucleares bélicos o que só veio a fazer por dispositivo constitucional de 1988. Também somente em 1992, com o Acordo Bilateral com a Argentina, os países renunciaram de uma forma abrangente aos explosivos nucleares, mesmo pacíficos, aceitando, em seguida, através do Acordo Quadripartito, as inspeções da Agência Internacional de Energia Atômica em conjunto com a ABACC.

Por outro lado, a defesa do país frente a uma ameaça de agressão nuclear segue sendo premissa de todas as nações, mas ela só se efetiva formalmente quando claramente configurada a ameaça. Defesa nuclear própria ou através de aliados são os recursos genericamente utilizados nas regiões onde a ameaça é bem definida. Há um consenso muito amplo de que nossa região (América Latina e Caribe) não esteve nem está diretamente ameaçada por armas nucleares. A estratégia regional para manter afastada a ameaça nuclear, é não desenvolver nem admitir a presença de armas nucleares na Zona Livre de Armas Nucleares, estabelecida pelo Tratado de Talatelolco.

Explicitando, Nuclear é estratégico por duas razões principais: ser fonte de energia usada para fins de defesa e ser importante na autodeterminação energética e tecnológica.

O Brasil optou por não desenvolver armas nucleares, mas considera necessário desenvolver a propulsão nuclear e usá-la em embarcações militares, como o facultam todos os tratados até aqui firmados pelo País. Acertadamente, nossa Política de Defesa inclui como tecnologias estratégicas a nuclear, a espacial e a cibernética.

Não se pode também esquecer que existem restrições tecnológicas em várias áreas, com motivação alegadamente de proliferação nuclear, que terminam por atingir muitas outras atividades econômicas. Grupos como o NSG (sigla em inglês para Grupo dos Supridores Nucleares) denominam essas tecnologias como “duais” e controlam o acesso a elas. A única maneira efetiva de se livrar definitivamente dessas restrições é ter essas tecnologias disponíveis no País. Isso é muitas vezes necessário até para não usá-la em uma atividade e adquirir os equipamentos do exterior. A autodeterminação exige, portanto, a posse de várias tecnologias nucleares ou de tecnologias a elas relacionadas.

As discussões sobre parcerias dependem do posicionamento da sociedade sobre esses itens, porque implicam em atrair capitais privados para os empreendimentos, o que pressupõe existência de segurança jurídica e institucional.

Pode-se assinalar as principais linhas de ação relacionada a três Macro-objetivos, assinalados nos parênteses:

1. Desenvolvimento Nuclear (Defesa Nacional)

- Acompanhar o desenvolvimento da tecnologia nuclear;

- Desenvolver e construir um submarino com propulsão nuclear;

- Alcançar independência em todas as fases do ciclo nuclear na fabricação de combustíveis;

- Desenvolver o Reator Multipropósito Brasileiro, RMB para teste de materiais, produção de radioisótopos e para desenvolvimento científico;

- Alcançar o domínio de tecnologias que possam impedir outras aplicações pacíficas.

2. Geração de eletricidade (Segurança Energética e Ambiental)

- Desenvolver a geração de eletricidade e ser capaz de participar da indústria nuclear;

- Terminar Angra 3 e definir um programa de centrais elétricas para atender parte da necessidade de energia firme no País e para limitar a emissão de gases de efeito estufa.

3. Maior uso de radioisótopos, sobretudo na Medicina (Segurança na Saúde)

- Maior disponibilidade de radioisótopos, principalmente para usos medicinais;

- Reator Multipropósito.

No que se refere ao Macro-objetivo de Segurança Institucional e Jurídica existem também providências a serem tomadas na área nuclear, no entanto, as linhas de ação ainda não estão definidas e devem se subordinar à Política Nacional Nuclear que foi aprovada pelo CDPNB e aguarda ser oficializada. Elas não envolvem diretamente o tema parcerias, mas são importantes para criar o ambiente adequado para que se desenvolvam.

Dentro desse macro-objetivo, é importante definir uma estrutura de comando do Setor Nuclear, ligada ao mais alto nível do Governo. A ativação do CDPNB com sua Secretaria Executiva localizada no Gabinete de Segurança da Presidência da República – GSI-PR é parte disto. Também é necessário equacionar a função regulatória, levando em conta as características de cada um dos macro-objetivos. Isso já foi feito para o caso do submarino nuclear com criação de agência específica para licenciamento do submarino nuclear (Marinha do Brasil, 2018) a Agência Naval de Segurança Nuclear e Qualidade.

Igualmente, para a produção, comercialização e aplicação de radioisótopos, uma estrutura mais ágil e descentralizada é necessária para a regulação. Finalmente, as funções executiva e regulatória da CNEN devem ser feitas por entidades distintas. O licenciamento de grandes instalações precisa ter um processo unificado, de preferência de uma única agência, certamente que com consulta às demais. Atualmente, existem posições divergentes das agências que chegam a impor exigências contraditórias. Há países que progrediram na unificação do processo decisório e isso é crucial para grandes empreendimentos.

2.2 Nuclear sendo Estratégico: É Necessária a Presença do Estado?

Admitindo-se que o Setor Nuclear é estratégico, ainda resta a questão se é necessário um efetivo controle do Estado sobre suas atividades. Um forte indicador disto é aquilo que é feito, na maioria dos grandes países. Eles exercem o monopólio sobre o Setor. Pode ser um monopólio direto, como o da França, Coreia do Sul, Rússia, China e Argentina ou um forte domínio do Estado sobre o Setor como exercem os EUA através do Departamento de Energia e dos Laboratórios Nacionais e o Japão pela simbiose existente Governo/Indústria. Isto para ficar nos atores importantes na indústria nuclear mundial e em nossa vizinha Argentina, muito ativa na indústria de reatores de investigação.

Deve-se notar que mesmo em países que renunciaram ao uso energético nuclear na área civil, como a Itália, ou estão renunciando, como a Alemanha, a decisão foi de Estado. Assim como o foi a decisão de, contraditoriamente, continuar compartilhando (com os EUA, via OTAN) armas nucleares de destruição em massa, estacionadas em seu território.

No Brasil, a decisão pelo uso somente pacífico da energia nuclear é uma decisão constitucional, portanto estratégica, assim como o é a de estatizar grande parte da atividade nuclear. Trata-se, portanto, de decisões tomadas no maior nível hierárquico do País cuja essência deve, em princípio, ser mantida.

O que a Constituição estabelece para o monopólio é resumido abaixo referido ao Artigo 177 da Constituição de 88 sobre o Monopólio da União e Art. 21 da Competência:

Art. 177 § V “Explorar os serviços e instalações nucleares de qualquer natureza e exercer monopólio estatal sobre: pesquisa, a lavra, o enriquecimento, o reprocessamento, a industrialização e o comércio de minérios e minerais nucleares e seus derivados”, com exceção dos radioisótopos cuja produção, comercialização e utilização poderão ser autorizadas, sob-regime de permissão, conforme as alíneas b e c do inciso XXIII do caput do art. 21 desta Constituição Federal.” (Redação dada pela Emenda Constitucional № 49, de 2006). Sob Permissão são autorizadas: Comercialização e a utilização de pesquisas e usos médicos, agrícolas e industriais de radioisótopos (de modo geral), bem como, produzir isótopos meia vida igual ou superior a 2 horas.

Ao se pensar em parcerias, pensa-se, logicamente em participação da iniciativa privada nas atividades ainda sujeitas ao monopólio. Como ponto de partida, é bom lembrar que o monopólio não exclui automaticamente essa participação. Existem vários exemplos históricos de participação de empresas, inclusive estrangeiras, em plena vigência do monopólio, anteriores, no entanto, à atual formulação constitucional. É preciso levar em conta que permanecem válidas as razões maiores que determinaram a atual redação constitucional: o uso da energia nuclear é para fins pacíficos e objeto de decisões de Estado. As modificações, se necessárias, devem preservar esses princípios inscritos na Lei Magna.

A seguir, procura-se especificar dentro dos três macro objetivos identificados, porque são necessárias parcerias, dando destaque à geração de eletricidade, preocupação maior do assunto parcerias no momento atual.

2.3 Estatizar é sempre Bom para a Autonomia Tecnógica?

Na contramão dos que consideram que somente entidades estatais podem atuar em áreas estratégicas, há o exemplo da atuação da Orquima S. A. da época de Krumholz na área de terras raras (de Souza Filho, et al., 2014). Nas décadas de 1940 e 1950, por meio da iniciativa privada (ORQUIMA S.A.), sob liderança de Pawel Krumholz, o país dominou o processo de extração, separação e obtenção de óxidos de terras raras de elevada pureza (chegando a 99,99%).

A empresa processava cerca de duas mil toneladas de monazita por ano, chegando, por exemplo, a fornecer Eu2O3 para a fabricação de barras metálicas destinadas ao controle, por absorção de nêutrons, do reator do primeiro submarino nuclear do mundo, o Nautilus. Em 1962, juntamente com Krumholz, o Brasil chegou a produzir cerca de 10 g de Lu2O3 de alta pureza

(> 99,9%); era a maior quantidade desse composto já produzida no mundo.

Neste caso, a estatização da Orquima, através da Nuclemon (subsidiária da Nuclebras) não resultou em progresso na área e o Brasil passou a mero exportador de matéria prima deixando de produzir e exportar terras raras. É verdade também que decorreu da atividade da Orquima, um reconhecido passivo ambiental, consubstanciado na chamada “torta II” um “rejeito” rico em tório, mas também contendo seus descendentes radioativos que ficou nas mãos da INB.

Como conclusão, as parcerias do capital privado na energia nuclear podem ser úteis na ajuda do financiamento daquelas áreas que já são economicamente viáveis como aconteceu com as aplicações de radiofármacos de vida curta na medicina nuclear.

Sobre a participação do capital externo, no entanto, sempre se deve ter em conta em que medida a possível desnacionalização estaria na contramão do reconhecido caráter estratégico da atividade e se isso não fragiliza a própria segurança energética. Feita esta análise, não há porque se rejeitar essa participação, se submetida às razões de Estado.

3. As Parcerias Possíveis

3.1 Parcerias no Objetivo um:

Desenvolvimento Nuclear e Submarino

No Objetivo Desenvolvimento Tecnológico e Submarino busca-se parceria com quem está disposto a colaborar com a fabricação de submarinos, mantida a independência nas atividades tecnológicas relacionadas ao ciclo do combustível nuclear. Conforme já foi citado, a transferências de tecnologia externa é, de modo geral, bem-vinda, mas existem limitações s que temos que superar com nossos próprios recursos.

No que concerne à construção da parte convencional de submarinos foi criada a Itaguaí Construções Navais, parceria da estatal francesa Naval Group com a Odebrecht (goldenshare Marinha através de Emgepron) na construção de submarinos e que prevê a construção de quatro submarinos convencionais e um submarino nuclear sendo a parte nuclear de desenvolvimento próprio. Essa associação é uma prova cabal de que é possível uma parceria, inclusive com praticamente o total das ações privadas e com forte participação externa (Poder Naval, 2009).

A parceria interna entre o setor civil e militar deveria ser reforçada no País e é uma oportunidade importante de desenvolvimento do ciclo do combustível e no aproveitamento de seus spin-offs. A Parceria entre a Marinha e a CNEN foi muito profícua no passado, com destaque na participação do Instituto de Pesquisas Energéticas e Nucleares – IPEN. Seria desejável que essa parceria interna do setor civil e militar fosse mantida de uma maneira institucional. O IPEN-SP dispõe já atualmente de toda a tecnologia para fabricação de elementos combustíveis tanto do reator IEAR1 como da crítica MB01, e do Reator Multipropósito Brasileiro, mas quem dispõe da etapa de enriquecimento a 19,99% e está desenvolvendo a etapa de conversão em escala semi- industrial é o Laboratório de Aramar que pertence à Marinha.

No projeto do Reator Multipropósito a cargo do IPEN/CNEN, que será localizado no município de Iperó no Estado de São Paulo, existem as parcerias com a INVAP, empresa Argentina, e com a Amazônia Azul Tecnologias de Defesa S. A. – AMAZUL. Além da produção de radioisótopos, o RMB também tem como funções básicas a realização de testes de irradiação de combustíveis nucleares e materiais estruturais utilizados em reatores de potência, bem como a realização de pesquisas científicas com feixes de nêutrons. Para este fim serão necessárias parcerias com universidades e centros de pesquisa que ora já se iniciam.

A ampliação da Usina de Enriquecimento Isotópico de Urânio na INB, para produção de material que será utilizado nos reatores de potencia continua sendo feita em cooperação com a Marinha do Brasil e esse desenvolvimento se dá com tecnologia autônoma.

Por sua vez, as parcerias com empresas privadas para o fornecimento de componentes dos elementos combustíveis devem ser facilitadas e desburocratizadas.

Existe a possibilidade de uma possível abertura no caso particular da mineração. Na área de mineração é possível a formação de associações minoritárias e isto já ocorreu no passado dentro do monopólio. A Nuclam era uma companhia mista formada na época com 51% da Nuclebras e 49% da Urangeselschaft, com compra de minério associado e compra de serviço de mineração.

A flexibilização do monopólio pode ser benéfica na área de mineração e beneficiamento de urânio, mantendo-se a comercialização no monopólio. Um ponto muito importante a ser considerado é que um estoque estratégico para atender usinas nucleares nacionais (atuais e futuras), os reatores de pesquisa e o submarino deveria estar sob ativa supervisão estatal.

3.2 Parcerias no Objetivo dois:

Construção e Operação de Usinas Nucleares (Geração de Eletricidade)

Vale lembrar que dentro do monopólio, não há restrições à contratação de terceiros, em uma ampla faixa de atividades, como ilustram os exemplos:

- Angra 1 praticamente “chave na mão”, teve a supervisão da NUCON (empresa do grupo Nuclebras), sendo a proprietária Furnas;

- Existe a participação tradicional de empresas privadas (nacionais e estrangeiras) na construção, montagem e fabricação de alguns componentes das usinas nucleares;

- Durante a época da vigência do Programa Nuclear com a Alemanha, empresas mistas, muitas vezes com predomínio técnico dos alemães, participavam nas diversas etapas do ciclo nuclear.

Outros tipos de participação são ainda possíveis dentro do atual monopólio:

- Parceria na operação da NUCLEP, área não sujeita ao monopólio;

- Fornecimento de grandes equipamentos e serviços;

- Participação financeira externa na Eletronuclear, sempre com caráter acionário minoritário.

Ou seja, a participação acionária na Eletronuclear, chave no processo de parcerias, não é impedida pela Constituição. No estabelecimento das condições de funcionamento dessa parceria podem surgir obstáculos legais que podem vir a necessitar de ajustes legislativos e, eventualmente, modificações constitucionais pontuais que preservem os princípios nela consagrados.

Do ponto de vista do cumprimento dos objetivos, é essencial que se observem três pontos essenciais:

- Transferência tecnológica deve ser determinante na escolha do parceiro;

- Devem ser consideradas as limitações de endividamento externo, essas considerações são ainda mais importantes em áreas onde possa ser rompido o monopólio.

Sobre a questão do endividamento, ou de maneira mais abrangente, do passivo externo considera-se necessário destacar alguns pontos que serão abordados no item quatro. São questões fundamentais também na abordagem das privatizações a definição e o significado de empresas “não residentes” e “residentes”.

3.3 Parcerias no Objetivo três:

Uso de Radioisótopos

Desde a década de 60, a CNEN, por meio dos seus Institutos de Pesquisa, evoluiu dos trabalhos pioneiros feitos no IPEN, para uma verdadeira indústria, fornecendo rotineiramente 38 produtos a muitos hospitais, clínicas e indústrias. Esses radioisótopos são tanto produzidos em reatores nucleares de pesquisa quanto em cíclotrons, e essenciais ao abastecimento das atividades de aplicações de radioisótopos no país.

Com a flexibilização do monopólio (Emenda Constitucional – EC, № 49/2006), que alterou dispositivos da Constituição de 1988, esse panorama foi modificado e é crescente a presença de empresas privadas na área de aplicações de radioisótopos na medicina e diagnósticos, o que mostra o acerto da medida. O setor privado teve permissão de investir nessa atividade (fabricação, comercialização e uso), podendo produzir radiofármacos com meia-vida de até duas horas, como é o caso da fluordesoxiglicose (18F-FDG), radiofármaco amplamente utilizado em diagnósticos.

Após a aprovação dessa Emenda, o número de cíclotrons produtores do 18F-FDG e, consequentemente, a quantidade de clínicas de medicina nuclear que os utilizam cresceram muito.

Na área de meias vidas mais longas, a comercialização e uso se dão mediante permissão. Deve-se considerar que a maior parte do uso de radioisótopos nessa área se dá com Molibdênio importado, gerando Tecnécio. O gerador de Tecnécio é feito no Brasil unicamente no IPEN, por constituir monopólio da união uma vez que seu precursor (Molibdênio-99) é subproduto da fissão de “minério nuclear”.

A separação é simples por passagem de um solvente, não deveria ser considerada “fabricação” e poderia ser feita por empresas particulares. A limitação a uma maior participação da iniciativa privada está vinculada à interpretação do termo fabricação que está incluído no monopólio. O grupo de trabalho GT-3 criado pelo GSI/PR esteve tratando do assunto já emitiu uma primeira proposta de ações.

Deve-se assinalar que a produção de Mo-99 a partir da fissão, envolve irradiação de urânio, separação de produtos de fissão, portanto é tecnologia sensível, próxima do reprocessamento, e faz parte do monopólio. O RMB que deverá produzir isótopos o fará por essa tecnologia.

4. As novas regras das Contas Nacionais e do Balanço de Pagamentos

Sem muito alarde, regras do FMI para o Balanço de Pagamentos e mudanças no Sistema de Contas Nacionais, capitaneadas pelo Banco Mundial (E&E № 96) alteraram profundamente as Contabilidades Externa e Nacional do Brasil, tendo como resultado:

Investimentos e reinvestimentos de empresas não residentes no Brasil em suas filiais passaram a fazer parte da Dívida Externa do País. Recentemente os investimentos diretos em fundos de renda fixa de não residentes, também passaram a integrar a dívida externa.

A produção de empresas sobre controle de não residentes passou a ser considerada integrada ao PIB dos países dos acionistas residentes; isso se aplica especificamente à eletricidade, ou seja, a eletricidade produzida no País por empresa não residente entrará no rol das importações se consumida no Brasil, ainda que produzida com a energia hídrica (ou nuclear) brasileira.

De acordo com as regras do Balanço de Pagamentos, qualquer investimento externo realizado no país entra para o passivo externo brasileiro, registrado na Posição Internacional de Investimentos, não importando, se ostenta a classificação de investimento de risco ou aplicação de capital.

Para quem acha que isto não é importante, é útil lembrar que foi apenas uma opção contábil, o registro desse passivo como dívida externa. Isso aconteceu recentemente (2014) quando 120 bilhões de “investimentos diretos” em renda fixa foram integrados à dívida externa brasileira.

A classificação de empresas, nas Contas Nacionais e Externas (normas FMI), passou a ser de Residente e Não Residente.

Empresa Residente é a empresa que têm efetivo controle de indivíduos residentes no País. Está classificação ainda não foi inteiramente implantado e sua vigência dependerá de mudanças na contabilidade das empresas. Normas internacionais, implantadas no Brasil de forma praticamente automática pelo Comitê de Pronunciamentos Contábeis – CPC, com predominância das associações empresariais, se encarrega dessas mudanças. No caso do Setor Elétrico, a ANEEL, na prática, simplesmente homologa o “Pronunciamento” do CPC.

Como já assinalado, investimentos e reinvestimentos externos em empresas residentes, com participação de capital de não residentes, são incorporados à divida externa.

Desta forma, a produção de eletricidade por empresas de capital externo no Brasil ou terá seu investimento e reinvestimentos registrados na dívida externa (empresas consideradas residentes) ou será classificada como produção externa (empresa não residente) e considerada importada se consumida no Brasil.

Esse é um fato não discutido atualmente no açodado processo de privatização. Por isso, faz uma enorme diferença quando privatização significa uma desnacionalização, entre a venda para não residentes ou uma venda para residentes no País.

A venda para não residentes implica em aumento imediato da dívida externa ou na desnacionalização definitiva (mudança de nacionalidade) do seu produto. Se isso se faz a preços aviltados pela crise, a consequência pode ser a perda definitiva das reservas naturais, sujeitando-se o País a importar seus próprios recursos.

Notar ainda que a determinação da pátria do capital não se dá mais por nacionalidade, mas, por residência[2]. Portanto, não basta assegurar que os setores privatizados continuem em mãos de nacionais, mas assegurar que continuem em mãos de residentes no País.

Para os que acreditaram que a dívida externa desapareceu, porque estaria anulada por nossas reservas internacionais, é bom lembrar que existem para elas dois valores:

- O que aparece nas Notas à Imprensa do Banco Central (comparado às reservas) é a dívida externa “sem as operações intercompanhia e títulos de Renda Fixa negociados no mercado doméstico” cujo total, em dezembro de 2017 era de 321 bilhões de dólares;

- O que incorpora os valores considerados pelo FMI que consta nas planilhas anexas do próprio Boletim que é mais do dobro da tradicional. Esta é a que será divulgada pelo Banco Mundial e considerada nas análises de risco que é de 684 bilhões de dólares.

A Tabela 4.1 mostra os valores da dívida externa no seu conceito tradicional e considerando os adicionais recomendados pelo FMI, indicados por um asterisco. São indicados ainda os percentuais do PIB envolvidos e do total das exportações bem como a dívida líquida nas duas hipóteses.

Tabela 4.1: Componentes do Passivo e da Dívida Externos

| Externos | US$ bilhões | % PIB | % Export. |

Dívida Externa Bruta

(conceito tradicional) | 321 | 18% | |

| Operações Intercompanhia (*) | 236 | 13% | 112% |

Títulos de Renda Fixa detidos

por não residentes (*) | 127 | 7% | 60% |

Dívida Externa Bruta

(normas FMI) | 684 | 38% | 326% |

| Reserva | 386 | 21% | 184% |

| Dívida Externa Líquida “Tradicional” | -65 | -4% | -31% |

| Dívida Externa Líquida | 298 | 17% | 142% |

| Passivo Bruto da PII | 1580 | 88% | 752% |

| Ativo da PII | 858 | 48% | 408% |

| PII Líquido | 722 | 40% | 344% |

| PIB estimado | 1800 | 100% | 857% |

| Exportações | 210 | 12% | 100% |

(*) Acréscimos à Dívida resultantes de modificações introduzidas nas Contas Nacionais

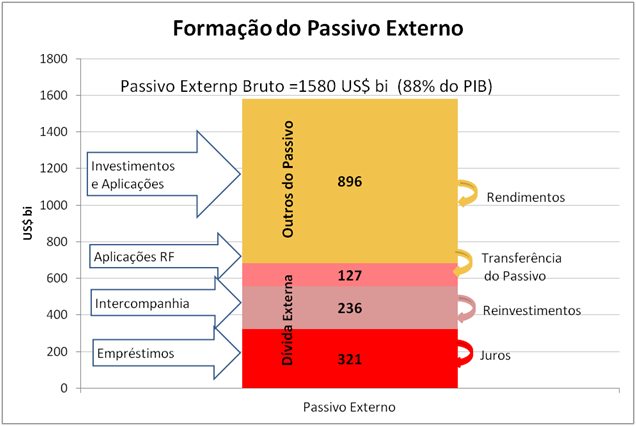

A Figura 4.1 mostra estes valores para 2017 e realça o tamanho da Dívida Externa com a inclusão dos novos componentes e compara o resultado com o montante das reservas internacionais.

A dívida externa líquida, não considerando os aditivos do FMI é negativa (321 – 386 = -65 US$ bi). Na contabilidade do FMI, a dívida externa líquida brasileira é de cerca de 300 bilhões de dólares, equivalente a 17% do PIB e 142% das exportações de do ano de 2017. Chama a atenção o valor do Passivo Bruto apurado na PII que já atinge a 88% do PIB e cerca de 750% do valor das exportações. Já ficou demonstrado, que não existe barreira sólida entre o Passivo e a Dívida e não será nenhuma surpresa que novas transferências se verifiquem.

Figura 4.1: Comparação da dívida externa e reservas ao final de 2017

(*) Parcelas acrescidas por recomendação do FMI.

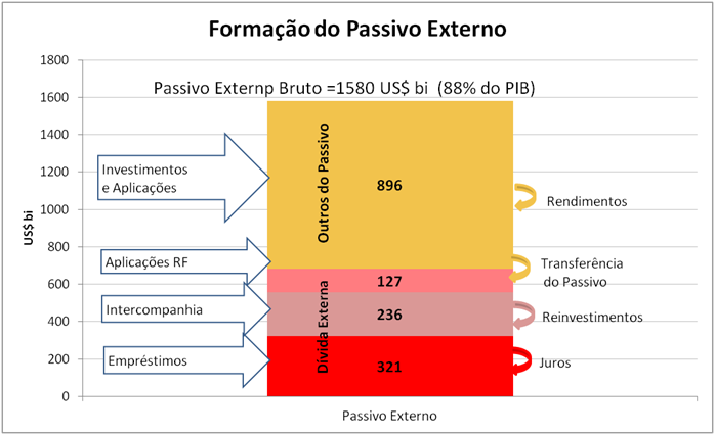

A Figura 4.2 mostra o processo de formação do Passivo Externo Bruto, apurado pela Posição Internacional de Investimentos, para o final de 2017. São resultados da contabilidade externa do Brasil, orientada pela Sexta Edição do Manual do Balanço de Pagamentos e Posição Internacional de Investimentos do FMI, conhecido pela sigla em inglês BPM6 (International Monetary Fund, 2009).

Aplicações em ações e outras de renda variável, outros investimentos financeiros e em bens reais são lançados no passivo externo da PII. Os rendimentos auferidos realimentam o passivo quando não são remetidos ao exterior. No caso das aplicações de renda fixa, elas foram inicialmente lançadas como investimento de risco e transferidas recentemente (2014) do “outros passivo” para a dívida externa. Os investimentos intercompanhia (matriz x filial) entram na dívida externa; os reinvestimentos também são nela lançados. Finalmente, os empréstimos, realimentados pelos juros, formam a dívida externa tradicional.

Figura 4.2: Formação do Passivo Externo na apuração da Posição Internacional de Investimento, usando a metodologia do Manual do FMI.

O Brasil e muitos outros países ditos “em desenvolvimento” passaram pelo trauma causado pela dívida externa dos anos oitenta, resultante de créditos baratos (petrodólares) dos anos setenta. A partir deste e outros traumas sucessivos passou-se a considerar os empréstimos externos como causadores da dívida externa e das crises.

Este trauma tem certa razão já que a dívida externa é considerada uma responsabilidade dos países que devem garanti-la frente aos bancos internacionais e demais fontes de financiamento. Também os credores passaram por traumas e isto motivou o FMI e o Banco Mundial a adotar o Consenso de Washington nos anos oitenta e, nos anos noventa, foram modificados, com a liderança dessas duas entidades, as Contas Nacionais, o Balanço de Pagamentos e criada a contabilidade de estoques de capital que é a Posição Internacional de Investimentos. Vários mecanismos de defesa dos credores tradicionais (de empréstimos) e dos novos credores de investimentos externos foram instalados através das modificações na contabilidade que fazem parte, portanto, do Pós-Consenso de Washington (E&E 96).

Foi por esta razão, que o Brasil providenciou uma reserva internacional que funciona como garantia da dívida. Por isso, é altamente conveniente para o governo comparar nossa dívida externa com os empréstimos de curto prazo ou com a dívida no conceito tradicional. Ao final do ano de 2017, tínhamos, neste conceito, uma dívida externa líquida negativa. Em 2010, o governo havia declarado á população o “fim da dívida externa”[3]. O que não foi esclarecido é qual o conceito da dívida externa estava em discussão.

Foi vendida aos países em desenvolvimento, dentro do pós-Conseçnso de Washington a ideia que eles deviam se abrir aos investimentos externos, considerados como fator de progresso o que não afetariam a dívida externa. Essa á ainda a linguagem usada nos países periféricos para uso interno quando se quer justificar a abertura a investimentos externos. Por essa razão, segue sendo conveniente a ambiguidade em relação ao montante da dívida externa.

O que a contabilidade externa do FMI, adotada pelo Brasil, mostra agora é uma visão que tem um viés do que é conveniente para os países credores, mas ao mesmo tempo, é realista quando assinala a pressão exercida pelo Passivo Externo sobre as economias receptadoras do capital. Essa pressão cria uma dependência que ameaça essas economias, mas ainda não foi incorporada nas discussões econômicas.

A dívida externa tradicional é apenas a ponta do iceberg e as duas dimensões da dívida externa já foram temas da presente campanha eleitoral, com contestações sobre se ela havia desaparecido ou não em 2010.

O Passivo Externo Bruto no final de 2017 já era 88% do PIB e 752% de nossas exportações anuais. Cada vez que vendemos nossas empresas ou jazidas para os não residentes, o passivo externo aumenta e, na melhor das hipóteses, também aumenta a dívida externa. Na pior, a jazida e o PIB futuro a ela associado deixam de ser nossos.

O FMI está nos prevenindo disto.

5. A Possibilidade de Autofinanciamento de Angra 3

A tarifa de 2018 para Angra 1 e 2 é 240,8 R$/MW com uma geração média de 1572 MW que corresponde a 3,31 R$ bi por ano. Se aplicada a tarifa que se espera conseguir para Angra 3 (suposta 400 R$/MWh) para Angra 1 e 2 e se isto constituísse um fundo específico ter-se-ia um adicional de cerca de 2,2 bilhões de reais por ano que seriam praticamente suficientes para terminar Angra 3 em 6 anos.

Pode-se ainda pensar em uma tarifa comum para a energia nuclear que poderia ser um pouco menor que essa e com isso haveria condições para financiar parte de Angra 3 e facilidades para créditos adicionais.

Como isso pode ser criado como fundo, nele não incidiriam praticamente taxas e o País estaria livre de juros sobre a nova parte.

Isso significaria um aumento de 67% sobre 2,5% da produção de eletricidade ou 1,67% sobre o custo total de produção e menos de 1% sobre a tarifa do consumidor (só seria afetado o custo sem impostos).

É claro que seria necessário aprofundar as avaliações e encontrar o caminho legal para chegar a esta decisão e trabalhar junto à sociedade para a aceitação da energia nuclear como estratégica e levar em conta suas contribuições (energia limpa) para a redução das emissões de gases de efeito estufa e a estabilidade do Sistema.

6. Conclusão

Como conclusão, as parcerias do capital privado na energia nuclear podem ser úteis na ajuda do financiamento daquelas áreas que já são economicamente viáveis como aconteceu com as aplicações de radiofármacos de vida curta na medicina nuclear.

Ao se fazer parceria de uma área específica com a participação de capital externo, deve-se ter em conta se isso não está na contramão de seu reconhecido caráter estratégico e se não fragiliza a própria segurança energética ou o domínio do ciclo do combustível nuclear. Também devem ser levadas em conta as limitações provocadas pelo endividamento externo.

No caso da participação externa, a meta principal seria obter a tecnologia e capacitar a indústria nacional em troca da participação do parceiro no mercado interno. Para estar em melhores condições de barganha é preciso contar com o capital interno, ainda que parcialmente.

_______________________

Anexo 1: Comitê de Desenvolvimento do Programa Nuclear Brasileiro – CDPNB

O Comitê de Desenvolvimento do Programa Nuclear Brasileiro (CDPNB) foi criado pelo Decreto de 2 de julho de 2008 e alterado pelo Decreto de 22 de junho de 2017. O CDPNB é coordenado pelo GSI/PR e tem como missão assessorar diretamente o Chefe do Poder Executivo, por meio de um colegiado de alto nível, no estabelecimento de diretrizes e metas para o desenvolvimento e acompanhamento do Programa Nuclear Brasileiro, a fim de contribuir para o desenvolvimento nacional e para a promoção do bem estar da Sociedade Brasileira.

Na primeira reunião plenária do CDPNB nesta nova fase, dia 18 de outubro de 2017, além do Regimento Interno foi aprovada a criação de quatro grupos técnicos, para tratar de temas relevantes para o setor nuclear brasileiro:

- GT-1: elaborar a proposta de Política Nuclear Brasileira – Coordenado pelo GSI;

- GT-2: analisar a conveniência da flexibilização do monopólio da União na pesquisa e na lavra de minérios nucleares – Coordenado pelo MME;

- GT-3: analisar a conveniência de ampliar a flexibilização do monopólio da União na produção de radiofármacos – Coordenado pelo MCTIC e Ministério da Saúde;

- GT-4: propor termo de cooperação entre as partes envolvidas no desenvolvimento e operação do Reator Multipropósito Brasileiro (RMB) – Coordenado pelo MCTIC.

Outros Grupos Técnicos estão organizados ou em organização para atender outras áreas específicas, mas não tiveram ainda sua constituição divulgada oficialmente.

Isto significaria transmitir para particulares uma tecnologia cujo derivativo pode estar associado à produção de uma arma nuclear.

__________________

Notas:

[1] Seminário Internacional de Energia Nuclear, realizado no Rio de Janeiro entre 25 e 26 de julho de 2018 no Espaço Furnas.

[2] Se os irmãos Batista da Free Boi houvessem decidido por fixar residência nos EUA, como aparentemente tentaram, boa parte da carne brasileira poderia passar a ser americana.

[3] Em Julho de 2007 o site das Organizações Globo anunciava (sempre procurando assinalar o viés negativo ) “Dívida externa brasileira sobe para US$ 225 bilhões em junho, para colocar na segunda manchete: Em maio, o BC estimava a dívida em US$ 218,329 bilhões. Reservas internacionais cresceram e atingiram US$ 253 bilhões. http://g1.globo.com/economia-e-negocios/noticia/2010/07/divida-externa-brasileira-sobe-para-us-225-bilhoes-em-junho.html

Bibliografia

Brasil . 2016. Emenda Constitucional nº 49 de 08/02/2016. Presidência da República – Casa Civil. [Online] 08 de fev de 2016. http://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc49.htm.

Brasil, GSI/PR. 2018. Resolução GSI/PR nº 2, de 11.01.2018. MCTIC. [Online] 11 de janeiro de 2018. http://www.mctic.gov.br/mctic/opencms/legislacao/outros_atos/resolucoes/Resolucao_GSI_PR_n_2_de_11012018.html.

de Souza Filho, Paulo C. e Serra, Osvaldo A. 2014. TERRAS RARAS NO BRASIL: HISTÓRICO, PRODUÇÃO E PERSPECTIVAS. Quim. Nova. 2014, Vol. 37, Nº 4, pp. 753-760.

International Monetary Fund. 2009. Balance of payments and international investment position manua- 6th ed. Washingon D.C. : IMF Multimedia Services Division, 2009. ISBN 978-1-58906-812-4.

Marinha do Brasil. 2018. Marinha do Brasil cria a Agência Naval de Segurança Nuclear e Qualidade. Portal Orbis Defense. [Online] 09 de fev de 2018. https://www.marinha.mil.br/sinopse/marinha-do-brasil-cria-agencia-naval-de-seguranca-nuclear-e-qualidade.

Poder Naval. 2009. Itaguaí Construções Navais. Odebrecht fica com 59% do capital. Poder Naval. [Online] 10 de set de 2009. https://www.naval.com.br/blog/2009/09/10/itaguai-construcoes-navais-odebrecht-fica-com-59-do-capital/.